Sức ép trên thị trường trái phiếu doanh nghiệp ngày càng lớn, trong bối cảnh áp lực trả nợ dồn vào thời điểm cuối năm. Điều này có thể dẫn đến việc doanh nghiệp tăng tốc huy động vốn trên các kênh khác.

Sức ép tiếp tục tăng

Trong diễn biến mới về tình hình trả nợ trái phiếu của tập đoàn Novaland (NVL), các trái chủ của lô trái phiếu NVLH2123010 từ chối đề xuất không bổ sung thế chấp tài sản đảm bảo của nhà phát hành. Một lý do trong đó là vì giá cổ phiếu NVL, vốn là tài sản thế chấp cho lô này, đang giảm rất mạnh kể từ đầu năm (hơn 39%). Đây là lô trái phiếu trị giá 1.000 tỉ đồng được phát hành tháng 9-2021, đáo hạn vào tháng 3-2023 và thỏa thuận dời sang tháng 3-2025 với mức lãi suất tăng lên (từ 10,5% lên 11,5%).

Trong giai đoạn cuối năm, nhiều doanh nghiệp phát hành và các trái chủ cũng đau đầu với lô trái phiếu đến hạn trong khi tình hình phát hành mới, vốn là phương án chính để đáo nợ, vẫn còn chậm chạp. Từ đầu tháng 10 đến nay, đã có một số doanh nghiệp tiếp tục thông báo chậm trả lãi, gốc trái phiếu.

Nguy cơ chậm trả trong tháng này là khá lớn, dù tổng giá trị trái phiếu đáo hạn trong tháng 10 là khoảng 15.300 tỉ đồng, thấp hơn so với tháng trước (24.500 tỉ đồng), theo ước tính của đơn vị xếp hạng tín nhiệm VIS Ratings. Trong đó dự kiến có 8 trái phiếu (tổng mệnh giá lưu hành 420 tỉ đồng) có nguy cơ chậm trả nợ gốc. Trong số những trái phiếu này, có 6 trái phiếu đã chậm trả coupon trước đó; có 2 tổ chức phát hành có tình hình tài chính yếu kém và có lịch sử chậm trả đối với trái phiếu khác.

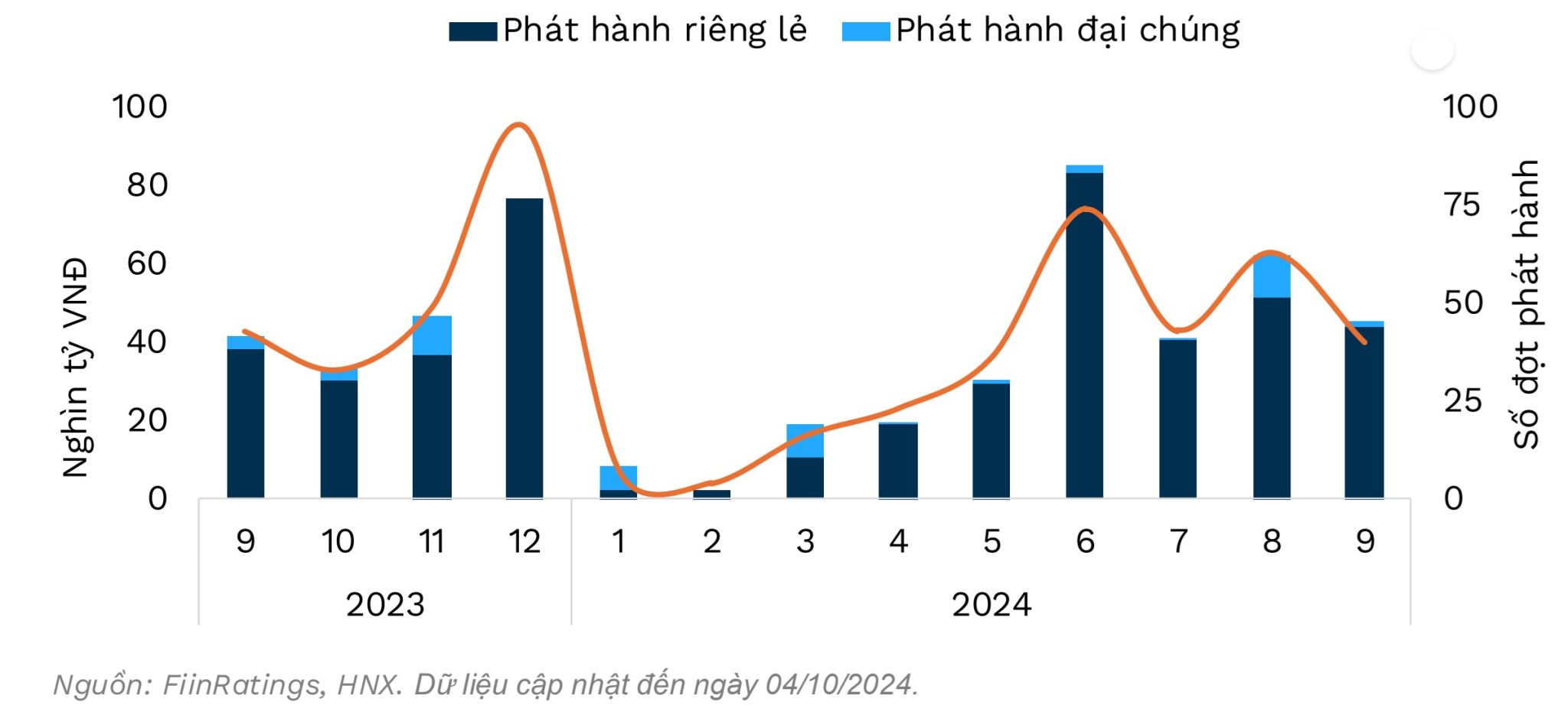

Trong diễn biến có liên quan, hoạt động phát hành nhằm đảo nợ cũng suy giảm đáng kể, trừ nhóm ngân hàng. Theo thống kê của Công ty chứng khoán Maybank, các doanh nghiệp phi ngân hàng đã phát hành được hơn 10.000 tỉ đồng trái phiếu trong tháng 9, giảm 24% so với tháng 8 và giảm 17% so với cùng kỳ.

Tương tự, hoạt động hoạt động mua lại trái phiếu doanh nghiệp trong 9 tháng đầu năm giảm 22,7% so với cùng kỳ, đạt 138.000 tỉ đồng và chủ yếu là nhóm ngân hàng (chiếm 77%), theo dữ liệu của đơn vị xếp hạng tín nhiệm Fiin Ratings. Đáng chú ý trong đó là nhóm doanh nghiệp phi tài chính giảm mạnh hoạt động mua lại trong quí 3 so với giai đoạn đầu năm. Điều này có thể mang hàm ý rằng doanh nghiệp chưa thu xếp được dòng tiền để mua lại trong năm, hoặc có kế hoạch kéo sang năm sau, nhưng chắc chắn rằng áp lực đáo hạn cuối năm sẽ lớn hơn.

Trong khi đó, tình hình chậm trả vẫn tiếp diễn với một số doanh nghiệp, dù giá trị ghi nhận tại tháng 9 vừa qua có tăng chậm hơn. Tỷ lệ trái phiếu doanh nghiệp có vấn đề (bao gồm chậm trả và được tái cấu trúc) đạt 18,9% (tăng 300 điểm cơ bản so với đầu năm), do phần lớn trái phiếu có vấn đề trong năm 2024 thuộc về các doanh nghiệp đã chậm trả từ các năm trước đó, theo lý giải của nhóm phân tích Fiin Ratings.

Nói về nguyên nhân thị trường trái phiếu doanh nghiệp riêng lẻ chậm chạp kể từ đầu năm, ông Nguyễn Thanh Lâm, Giám đốc Nghiên cứu Phân tích khối Khách hàng Cá nhân, Công ty chứng khoán Maybank cho rằng, hai yếu tố chính ảnh hưởng là câu chuyện của niềm tin nhà đầu tư yếu, cộng với các quy định khó hơn trong việc phát hành riêng lẻ (như tiêu chuẩn nhà đầu tư chuyên nghiệp, quản lý tài sản đảm bảo…).

Áp lực trả nợ trong quí cuối năm nay vẫn còn lớn. Theo báo cáo quí 3-2024 của Hiệp hội thị trường trái phiếu Việt Nam (VBMA), giá trị trái phiếu sẽ đáo hạn trong 3 tháng cuối năm là 79.858 tỉ đồng, trong đó 44% là nhóm bất động sản, chỉ 10,6% là nhóm ngân hàng.

“Thống kê cho thấy áp lực đáo hạn sẽ giảm đáng kể trong tháng 10 so với tháng 9, nhưng sẽ tăng trở lại và đạt đỉnh vào tháng 12”, ông Lâm bình luận thêm.

Nhóm bất động sản cũng đối diện tương lai khó khăn trong giai đoạn 12 tháng tới, theo đánh giá của VIS Ratings. Khoảng 42.000 tỉ đồng trái phiếu đáo hạn trong thời gian này có nguy cơ chậm trả nợ gốc phát sinh mới, trong đó 47% thuộc nhóm bất động sản nhà ở.

Thị trường vốn sẽ sôi động hơn?

Gặp khó về phương án phát hành trái phiếu riêng lẻ buộc các doanh nghiệp phải tính toán câu chuyện tìm kiếm dòng tiền trên kênh khác. Mới đây, truyền thông đưa tin Bitexco chuyển nhượng toàn bộ phần vốn góp của Bitexco tại Công ty TNHH Saigon Glory (dự án tại quận 1, TPHCM). Thương vụ chuyển nhượng cho Công ty TNHH Bất động sản Phương Đông Hà Nội trên thực tế đã được thông báo trước đó. Hai bên sẽ cùng thực hiện cam kết nghĩa vụ nợ trái phiếu cho các trái chủ.

Saigon Glory trước đó được thế chấp để phát hành 10 lô trái phiếu giá trị 10.000 tỉ đồng, đã được gia hạn thời gian thêm từ 1-2 năm vào đầu năm 2024. Theo VIS Ratings, hồi tháng 9, Saigon Glory đã hoàn trả 448 tỉ đồng gốc cho các trái chủ và khoảng 1.341 tỉ đồng kể từ đầu năm. Như vậy, dư nợ gốc trái phiếu còn khoảng 8.700 tỉ đồng.

Một điểm đáng chú ý khác là nhóm các công ty liên quan đến NVL công bố phát hành mới được khoảng 1.000 tỉ đồng trái phiếu trong tháng 9 vừa qua. Theo ông Lâm của Maybank, đây là “tín hiệu khởi đầu cho sự cải thiện của thị trường trong thời gian tới”.

Thống kê của Maybank cho biết trong quí này, kế hoạch mua lại trái phiếu trước hạn của tổ chức phát hành là khoảng 2.000 tỉ đồng, trong khi lượng đáo hạn khoảng 35.000 tỉ đồng (bao gồm 2.300 tỉ đồng trễ hạn và chưa bao gồm khoảng 4.800 tỉ đồng được gia hạn thời gian đáo hạn). Con số này cao hơn nhiều so với lượng phát hành mới khoảng 27.000 tỉ đồng.

Điều này nghĩa là các tổ chức phát hành sẽ phải tìm cách huy động vốn trên kênh khác. “Chúng tôi cho rằng chênh lệch này một phần được bù đắp bởi tín dụng ngân hàng, bán tài sản…cũng như các kênh huy động qua thị trường chứng khoán”, ông Lâm bình luận thêm.

Một trong những yếu tố ảnh hưởng đến thị trường trái phiếu doanh nghiệp là những quy định mới trong dự thảo sửa đổi Luật chứng khoán, hiện đang được thảo luận. Chẳng hạn, theo đánh giá của Fiin Ratings, do mức độ rủi ro cao của trái phiếu doanh nghiệp phát hành riêng lẻ, chủ trương hạn chế nhà đầu tư cá nhân là hợp lý, nhưng cũng mở ra cơ hội tham gia thị trường từ góc độ tổ chức (thông qua các công ty bảo hiểm, quỹ đầu tư, quỹ hưu trí…). Ngoài ra, Fiin Ratings cũng khuyến nghị nới lỏng các quy định hiện nay về hạn chế nhà đầu tư tổ chức, bao gồm cả nhà đầu tư ngoại, để khơi thông nhu cầu về trái phiếu doanh nghiệp.

Nhìn chung về tổng thể, quy mô thị trường trái phiếu doanh nghiệp đang đi lùi so với nền kinh tế. Quy mô thị trường tính trên GDP tính đến cuối quí 3-2024 khoảng 10,9%, giảm liên tục từ đỉnh 17% vào năm 2020. Ngân hàng hiện vẫn là bệ đỡ vốn của nền kinh tế, đồng thời cũng là người chơi chủ lực trên thị trường trái phiếu hiện nay. Thị trường trái phiếu doanh nghiệp vẫn cần thêm nhiều chất xúc tác khác trong thời gian tới.